Quel est le aperçu du marché de la margarine industrielle en Amérique du Nord (définition, portée et importance) ?

Le marché de la margarine industrielle en Amérique du Nord regroupe la production et la distribution de margarine destinée aux usages professionnels tels que la boulangerie, la confiserie, les sauces, les garnitures et les aliments prêts à consommer. Il inclut des formats durs et doux, des types tartinables, tout usage ou encore des mélanges de beurre, ainsi que des matières premières d’origine animale ou végétale. Ce segment est crucial pour l’industrie agro‑alimentaire car il apporte une alternative économique et versatile au beurre, permettant d’optimiser les coûts de production tout en répondant aux exigences de texture, de stabilité et de goût des produits finis. En 2026, la taille du marché s’établit à 1,11 milliard de dollars, soulignant son rôle stratégique dans la chaîne de valeur alimentaire nord‑américaine.

Quels sont les moteurs, les freins, les défis et les opportunités du marché de la margarine industrielle en Amérique du Nord ?

Parmi les moteurs, on retrouve la recherche d’une réduction des coûts dans les industries de transformation, la demande croissante pour des produits à faible teneur en gras saturés et la popularité des solutions à base de plantes. Les freins incluent la sensibilité des consommateurs aux ingrédients perçus comme hautement transformés et les régulations alimentaires strictes. Les défis principaux sont la nécessité d’innover pour maintenir la qualité sensorielle tout en améliorant le profil nutritionnel, ainsi que la pression sur les prix due à la concurrence des alternatives comme les huiles spécialisées. Les opportunités résident dans le développement de margarines à base de sources végétales enrichies en oméga‑3, l’expansion vers les marchés bio et clean‑label, ainsi que la montée des produits prêts à consommer où la margarine industrielle assure la constance du résultat final.

Quelles sont les tendances de croissance du marché de la margarine industrielle en Amérique du Nord ?

Les tendances actuelles montrent une adoption rapide des formulations végétales, motivée par les régimes flexitariens et les exigences de durabilité. Parallèlement, les fabricants investissent dans des technologies de cristallisation contrôlée pour offrir des margarine à texture personnalisée, adaptée aux nouvelles lignes de production automatisées. La tendance « clean‑label » pousse les producteurs à réduire les additifs artificiels et à mettre en avant la transparence des ingrédients. Enfin, l’intégration de la margarine dans les concepts de snacks et de repas rapides continue de croître, soutenue par le développement de produits prêts à cuire qui intègrent la margarine comme agent de texture et de goût.

Quel a été l’impact du COVID‑19 sur le marché de la margarine industrielle en Amérique du Nord et quelle est la trajectoire de reprise ?

La pandémie a entraîné une hausse temporaire de la demande de produits alimentaires prêts à consommer, ce qui a stimulé les achats de margarine industrielle pour les lignes de production de plats préparés. En même temps, les chaînes d’approvisionnement ont connu des perturbations, surtout pour les matières premières d’origine végétale. La reprise a été rapide grâce à la résilience des fabricants nord‑américains, à la diversification des sources d’approvisionnement et à l’augmentation de la capacité de production. Le marché retrouve aujourd’hui une croissance stable, comme en témoigne le passage de 1,11 milliard en 2026 à une prévision de 1,40 milliard en 2033.

Comment se présente le paysage concurrentiel du marché de la margarine industrielle en Amérique du Nord ?

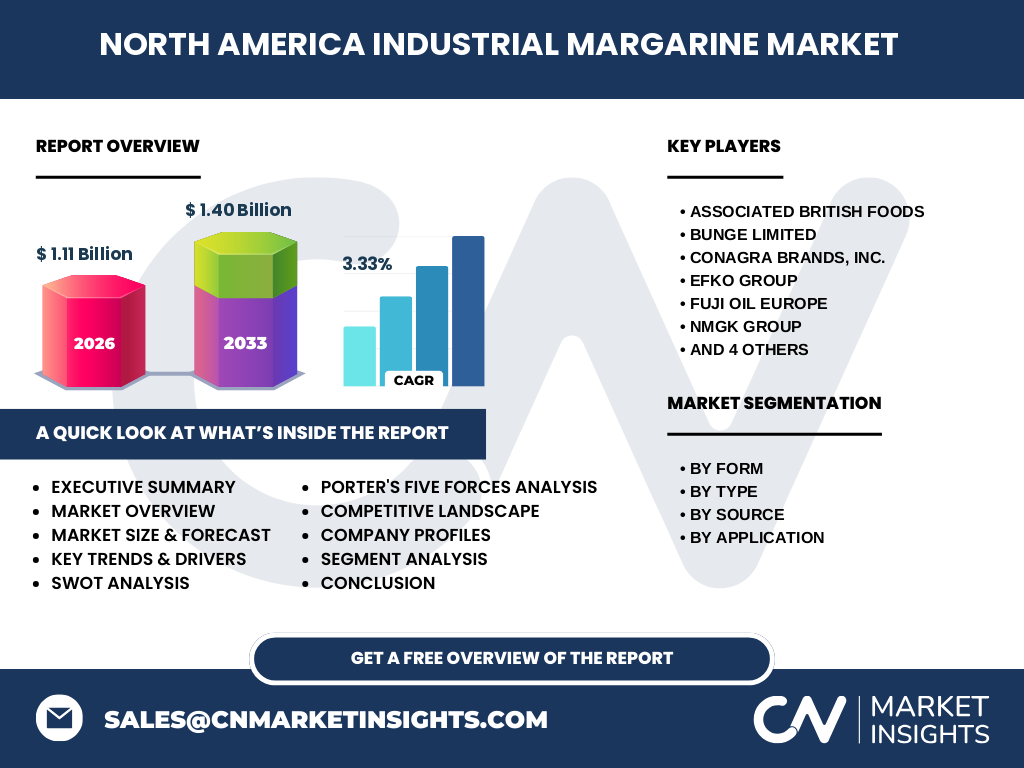

Le secteur est relativement concentré, dominé par des acteurs globaux aux portefeuilles diversifiés. Parmi les principaux concurrents figurent Associated British Foods, Bunge Limited, Conagra Brands, Inc., EFKO Group, Fuji Oil Europe, NMGK Group, Puratos, Richardson International Limited, Vandemoortele et Wilmar International Limited. Ces entreprises se distinguent par leurs capacités d’intégration verticale, leurs programmes d’innovation produit et leurs réseaux de distribution étendus. Des mouvements de consolidation, comme des acquisitions ciblées de marques spécialisées, sont observés afin de renforcer la présence régionale et d’élargir les gammes de produits végétaux.

Quel est le résumé exécutif du marché de la margarine industrielle en Amérique du Nord ?

Le marché de la margarine industrielle en Amérique du Nord représente 1,11 milliard de dollars en 2026 et devrait atteindre 1,40 milliard en 2033, avec un TCAC de 3,33 %. Les principaux moteurs sont la recherche d’efficacité économique, les exigences nutritionnelles et la transition vers des sources végétales. Les défis concernent la perception des consommateurs et la régulation, tandis que les opportunités résident dans l’innovation clean‑label et les produits prêts à consommer. Le secteur reste dominé par une dizaine de grands groupes qui misent sur l’intégration verticale et les partenariats stratégiques pour soutenir la croissance.

Quelles sont les prévisions du marché de la margarine industrielle en Amérique du Nord pour la période 2025‑2032 ?

En se basant sur le TCAC de 3,33 %, le marché devrait afficher une progression régulière, passant de 1,11 milliard en 2026 à environ 1,40 milliard d’ici 2033. Cette évolution reflète la stabilité de la demande industrielle, l’expansion des applications dans les aliments prêts à consommer et le gain de parts de marché des formulations végétales. Les prévisions indiquent que les segments « margarine industrielle tout usage » et « source végétale » enregistreront les taux de croissance les plus élevés, soutenus par les stratégies de durabilité des grands distributeurs et transformateurs.

Quelle est la taille et la part de marché du marché de la margarine industrielle en Amérique du Nord selon les différentes segmentations ?

Le marché se découpe selon quatre axes : forme, type, source et application. En forme, les margarine industrielle dure et douce se partagent la demande selon les exigences de texture des clients. Le type comprend la margarine tartinable, tout usage et le mélange de beurre, ce dernier répond aux besoins de produits premium. Concernant la source, la tendance favorise les matières végétales, bien que les sources animales conservent une part non négligeable dans les applications traditionnelles. Enfin, les applications majeures sont la boulangerie, les tartinades/sauces/garnitures, la confiserie et les aliments prêts à consommer, chacune contribuant proportionnellement à la valeur globale du marché.

Quelle est la répartition géographique du marché mondial de la margarine industrielle en Amérique du Nord ?

Le terme « marché mondial » se réfère ici à la composante nord‑américaine du segment industriel. La majeure partie de la production et de la consommation se concentre aux États‑Unis, suivi du Canada. Ces deux pays offrent la plus grande infrastructure de transformation alimentaire, des réseaux logistiques avancés et une forte demande des industries de la boulangerie et des produits prêts à consommer. Les données précises de part de chaque pays ne sont pas disponibles, mais les deux économies dominent la dynamique régionale.

Comment se présente l’analyse régionale du marché de la margarine industrielle en Amérique du Nord ?

Aux États‑Unis, la croissance est tirée par les grands acteurs de la transformation industrielle, les chaînes de restauration rapide et les fabricants de plats surgelés. Le Canada, quant à lui, se distingue par une adoption plus rapide des produits à base de plantes et par des réglementations favorisant les aliments à faible teneur en gras saturés. Les deux marchés bénéficient d’un environnement réglementaire stable, d’un accès à des matières premières diversifiées et d’un réseau de distribution robuste qui soutient la diffusion des nouvelles formules de margarine.

Quels sont les profils des principales entreprises dans le marché de la margarine industrielle en Amérique du Nord ?

Associated British Foods mise sur son portefeuille de marques de boulangerie et sa capacité d’innovation en matière de végétaux. Bunge Limited exploite son réseau d’approvisionnement en huiles végétales pour développer des margarines à haute performance. Conagra Brands, Inc. intègre la margarine industrielle dans ses gammes d’aliments prêts à consommer, profitant de son vaste réseau de distribution. EFKO Group se spécialise dans les solutions de mélange de beurre haut de gamme. Fuji Oil Europe, NMGK Group, Puratos, Richardson International Limited, Vandemoortele et Wilmar International Limited complètent le panel avec des offres variées allant des formulations classiques aux produits végétaux premium, soutenues par des stratégies d’acquisition et de partenariat.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au marché de la margarine industrielle en Amérique du Nord ?

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (huiles végétales, graisses animales) sont diversifiées, mais la qualité et la constance sont critiques. • Pouvoir de négociation des clients : élevé, les grands transformateurs exigent des prix compétitifs et une personnalisation des formules. • Menace des nouveaux entrants : relativement faible, en raison des investissements nécessaires en R&D, en installations de production et en conformité réglementaire. • Menace des produits de substitution : moyenne, les huiles spécialisées et les alternatives à base de protéines végétales peuvent remplacer la margarine dans certaines applications. • Rivalité entre les concurrents existants : forte, avec une compétition basée sur l’innovation produit, la capacité de production et les stratégies d’acquisition.

Quel est le SWOT du marché de la margarine industrielle en Amérique du Nord ?

Forces : large base de clients industriels, coûts de production compétitifs, portefeuille diversifié de formes et de sources. Faiblesses : perception négative possible liée aux produits ultra‑transformés, dépendance à certaines matières premières. Opportunités : croissance des margarine végétales, exigences clean‑label, expansion dans les aliments prêts à consommer. Menaces : évolution réglementaire stricte sur les gras trans, concurrence accrue des alternatives à base d’huiles spécialisées.

Comment se structure la chaîne de valeur du marché de la margarine industrielle en Amérique du Nord ?

La chaîne débute par l’approvisionnement en matières premières (huiles végétales, graisses animales), suivi du raffinage et du fractionnement. Vient ensuite la formulation et le traitement (hydrogénation, émulsification), puis le conditionnement selon les formats (dure, douce, tartinable). La distribution s’effectue via des grossistes spécialisés, des réseaux de distribution industrielle et directement aux grands transformateurs alimentaires. Enfin, le service après‑vente et le support technique assurent la conformité des produits aux exigences de fabrication des clients.

Quelles sont les principales recommandations d’investissement pour le marché de la margarine industrielle en Amérique du Nord ?

Investir dans les capacités de production végétale afin de répondre à la demande croissante de produits durables. Soutenir la R&D pour développer des margarines à faible teneur en gras trans et enrichies en nutriments fonctionnels. Explorer des partenariats avec des fournisseurs d’ingrédients « clean‑label » pour renforcer la proposition de valeur. Enfin, envisager des acquisitions ciblées de marques spécialisées dans les segments premium ou bio afin d’élargir le portefeuille et d’accélérer la pénétration des marchés à forte marge.

Quelle conclusion tirer du rapport sur le marché de la margarine industrielle en Amérique du Nord ?

Le marché combine stabilité et potentiel de croissance grâce à un environnement économique favorable, à des exigences nutritionnelles évolutives et à une orientation vers les sources végétales. Avec un TCAC de 3,33 % et une taille projetée de 1,40 milliard de dollars en 2033, les acteurs qui privilégient l’innovation, la durabilité et la flexibilité de production seront les mieux positionnés pour capter de nouvelles parts et renforcer leur position concurrentielle.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche s’appuie sur une analyse documentaire des rapports industriels, des bases de données financières et des publications spécialisées, complétée par des entretiens avec des experts du secteur. Les données quantitatives sont calibrées à partir du chiffre de 1,11 milliard (2026) et du CAGR de 3,33 % pour générer les projections jusqu’en 2033. Une analyse comparative des concurrents et des études de cas ont permis d’identifier les tendances clés et les dynamiques de marché.

Quel est le périmètre de la recherche (couverts et limites) ?

Le périmètre couvre le marché de la margarine industrielle destiné aux usages professionnels en Amérique du Nord, incluant toutes les formes, types, sources et applications mentionnées. Les limites résident dans l’absence de données détaillées par pays, par part de marché exacte ou par volumes de production spécifiques, ainsi que dans le manque d’informations publiques sur les stratégies internes des entreprises au-delà de leurs annonces publiques.

Quelles sont les principales entreprises et leurs développements récents dans le marché de la margarine industrielle en Amérique du Nord ?

Associated British Foods a lancé une gamme de margarines végétales enrichies en oméga‑3 pour la boulangerie. Bunge Limited a annoncé l’ouverture d’une nouvelle usine de raffinage d’huile au Texas, ciblant les margarine tout usage. Conagra Brands, Inc. a intégré une nouvelle margarine à faible teneur en gras trans dans ses lignes de plats préparés. EFKO Group a présenté un mélange de beurre premium destiné aux confiseries haut de gamme. Fuji Oil Europe a finalisé un partenariat avec un fournisseur de protéines végétales pour développer des margarines clean‑label. NMGK Group a acquis une petite société canadienne spécialisée en margarines bio. Puratos a élargi son portefeuille avec une margarine tartinable sans additifs. Richardson International Limited a annoncé une initiative de durabilité visant à réduire l’empreinte carbone de ses matières premières. Vandemoortele a introduit une margarine industrielle douce adaptée aux produits de snacking. Wilmar International Limited a renforcé sa présence en Amérique du Nord par l’acquisition d’une unité de production de margarine végétale.